https://www.finmag.cz/finance/458026-same-naklady-tak-kdy-konecne-zacne-firma-vydelavat-odpovi-analyza-bodu-zvratu

Samé náklady, tak kdy konečně začne firma vydělávat? Odpoví analýza bodu zvratu

K základní výbavě podnikatele by měla patřit schopnost určit, kolik zboží nebo služby musí prodat, aby alespoň pokryl své náklady. K nejjednodušším, ale velmi efektivním nástrojům patří ve financování a finančním řízení analýza bodu zvratu, která dokáže na tyto otázky odpovědět. V rámci seriálu Jak na podnikání probereme, jak na ni.

Analýza bodu zvratu aneb O čem bude v textu řeč?

Typy nákladů ve firmě – jak se dělí

Než si definujeme bod zvratu (anglicky breaking event point, BEP) a pustíme se do jeho analyzování (BEP analýzy), musíme si nejprve ujasnit a utřídit, jaké typy nákladů podniku vznikají.

Náklady můžeme rozdělit do tří skupin:

- vstupní

- fixní

- variabilní

Vstupní (investiční) náklady jsou takové, které platí podnikatel jenom jednou, na začátku podnikání, případně ve chvíli, kdy expanduje na úplně nový trh nebo zařazuje do portfolia nový produkt. Jsou nutné pro to, aby se podnik vůbec rozjel.

Fixní náklady musí platit podnik pravidelně, bez ohledu na to, jak se mu daří. I když neprodá ani jeden výrobek, nepošle ani jednu zásilku a neobslouží žádného zákazníka.

Naopak variabilní náklady rostou a klesají podle toho, kolik se toho podařilo vyprodukovat a prodat zákazníkům.

Nemůžeme bohužel jednoznačně říct, že určitý náklad bude vždy investiční, fixní nebo variabilní, což poněkud komplikuje situaci. Každou nákladovou položku je proto potřeba podrobit dvěma testům:

- Je náklad jednorázový a souvisí s rozjezdem podniku (a nikoliv s jeho provozem)?

Je-li odpověď kladná, pak se jedná o vstupní náklad. Pokud ne, je třeba si položit druhou otázku:

- Sníží se tento náklad, když vyrobíme a prodáme o jeden produkt méně?

Pokud ano, je náklad variabilní. Pokud ne, jedná se o fixní náklad. Zatímco variabilní náklady klesají a rostou s každým dalším obslouženým zákazníkem a prodaným produktem, fixní náklady se nemění, případně rostou či klesají skokově.

Jak na podnikání

Finmag.cz přináší sérii textů nazvanou Jak na podnikání. Věnujeme se v ní tématům, která trápí současné podnikatele, od vývoje produktu přes marketing až po byrokratické berličky typu ESG, NIS2 nebo dnes tolik potřebné CSR. Neopomineme samozřejmě ani daně, otázky na poli personalistiky či samotný obchod. A rozebereme například i možnosti expanze do zahraničí. A pokud snad ještě nepodnikáte, máme pro vás jinou sérii nazvanou Jak začít podnikat.

Mezi obvyklé vstupní náklady patří třeba poplatek notáři za sepsání společenské smlouvy, provize makléři za sjednání pronájmu kanceláře, vytvoření webové stránky, první nafocení produktů, vyvěšení inzerátu při hledání zaměstnanců a podobně.

Některé z těchto událostí se samozřejmě odehrávají opakovaně, většinou jsou ale spíš nepravidelné a jednorázové. Každý z uvedených příkladů však může být ve specifických podnicích i variabilní – zápisy u notáře pro podnik, který prodává společnosti vytvořené na klíč, provize makléři v realitní kanceláři, tvorba webu a focení produktů v reklamní agentuře, vyvěšení inzerátu u headhuntera.

Fixní náklady podnik hradí pravidelně, v předem daných časových intervalech a nezávisle na množství produkce. Když už se pohnou kvůli objemu produkce, tak skokově, například když je potřeba navýšit kapacitu výroby nebo skladu, nebo naopak, když už není co vyrábět a prodávat, takže „poslední zhasne“.

Nejčastějšími fixními náklady jsou nájmy všeho druhu, odpisy pořízeného majetku, mzdy, které jsou stanovené ve smlouvě, osvětlení výrobní haly a podobně. Fixní náklad neznamená, že se nemění placená částka. K tomu samozřejmě dojít může, třeba vlivem inflace, změny smlouvy s dodavatelem nebo automatizací výroby díky zakoupení nových strojů. Důležité ale je, že se částka nehýbe kvůli tomu, kolik toho podnik vyprodukuje a prodá.

Variabilní náklady jsou naopak typické tím, že se neustále mění podle objemu produkce. Čím víc toho podnik vytvoří a dodá zákazníkům, tím jsou vyšší. Pro kosmetičku je variabilním nákladem peelingová maska a další kosmetické produkty použité při ošetření jedné zákaznice. Pro podnik, který vyrábí hračky, je variabilním nákladem dřevo a kování. V e-shopu je variabilním nákladem třeba nákupní cena prodávaného zboží nebo poštovné.

Co je analýza bodu zvratu

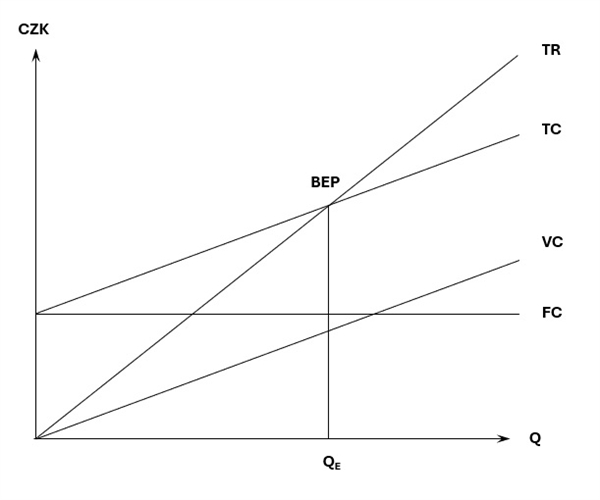

Analýza bodu zvratu dává všechny náklady do vzájemných souvislostí a porovnává je s tržbami, které podnik inkasuje od svých zákazníků. Základní myšlenka je vlastně jednoduchá – kolik produktů musí podnik prodat, aby byly pokryty alespoň fixní i variabilní náklady? Objemu produkce, kdy k této situaci dojde, se říká bod zvratu. Do této chvíle je podnik ve ztrátě, po ní je generován zisk.

Pokud množství produktů označíme Q, tak celkové tržby (TR) rostou s každým prodaným produktem rychlostí P×Q, kde P značí cenu. Fixní náklady (FC) jsou konstantní a musí být všechny přepočteny na stejné období, i když se platí v různých intervalech. Například čtvrtletní platby je potřeba přepočítat na měsíce, aby byly všechny položky vztažené ke stejnému časovému úseku. Variabilní náklady (VC) také rostou s množstvím a když je sečteme s fixními náklady, dostáváme náklady celkové (TC). V místě, kde se celkové náklady protnou s celkovými příjmy, je bod zvratu.

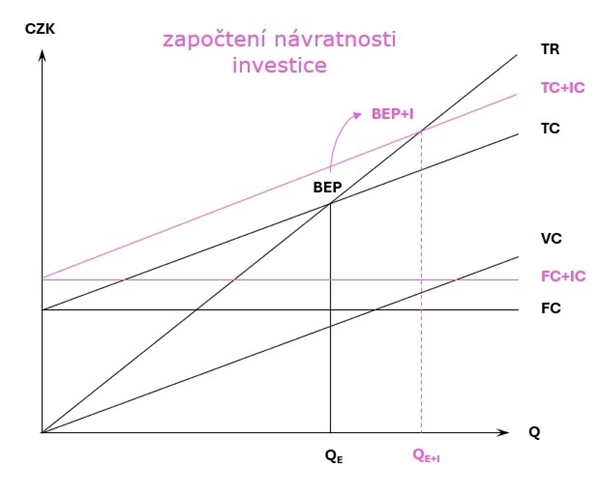

Pokud chceme zjistit, kde je bod zvratu při započtení vstupních nákladů, musí být stanovena požadovaná návratnost za určitý čas. Zvýší se tím celkové náklady a bod zvratu se posunuje doprava k vyššímu množství produktu.

Výstupy z analýzy bodu zvratu

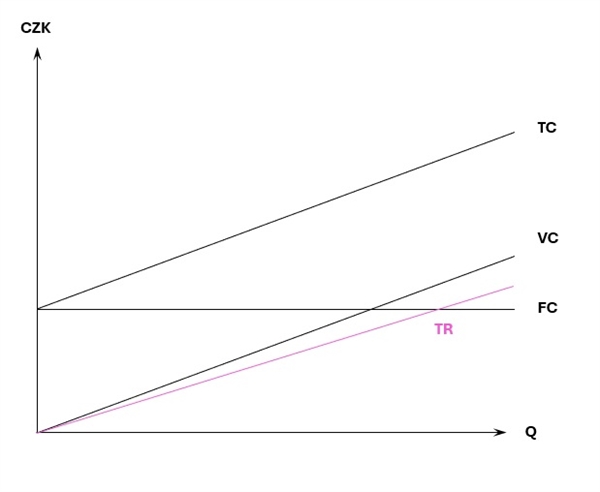

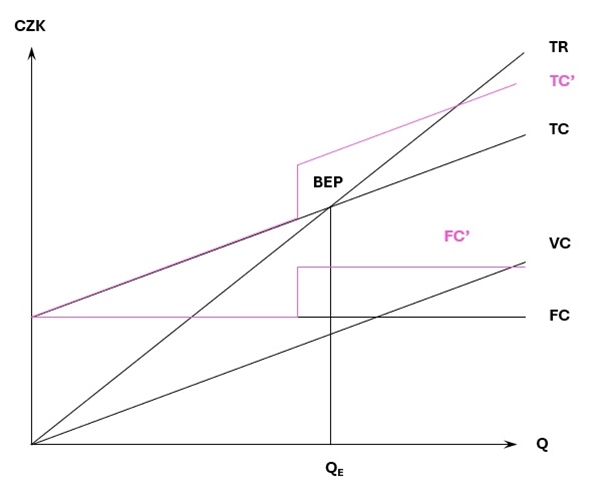

Analýza bodu zvratu je jednoduchý orientační nástroj, který může podnikatele rychle varovat před nejzásadnějšími riziky spojenými s financováním a finančním řízením. K nejčastějším varovným signálům patří následující situace:

- tržby nepokrývají ani variabilní náklady, takže se podnik nikdy nedostane do bodu zvratu a zisku a dokonce s prodejem každého dalšího produktu prohlubuje ztrátu (a),

- fixní náklady by skokově vzrostly ještě před dosažením bodu zvratu, protože podnik nemá dostatečnou produkční kapacitu a musel by ji navýšit, čímž se ale současně oddálí bod zvratu (b),

a)

b)

Analýza bodu zvratu ale může sloužit i k modelování změn na trhu a v podniku, například jak se projeví:

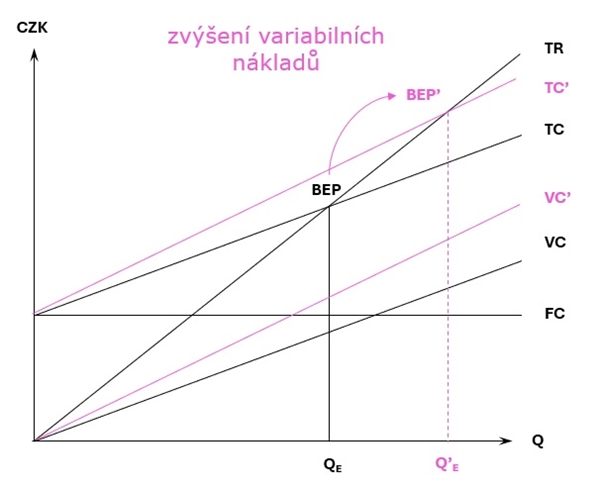

- zvýšení variabilních nákladů (c)

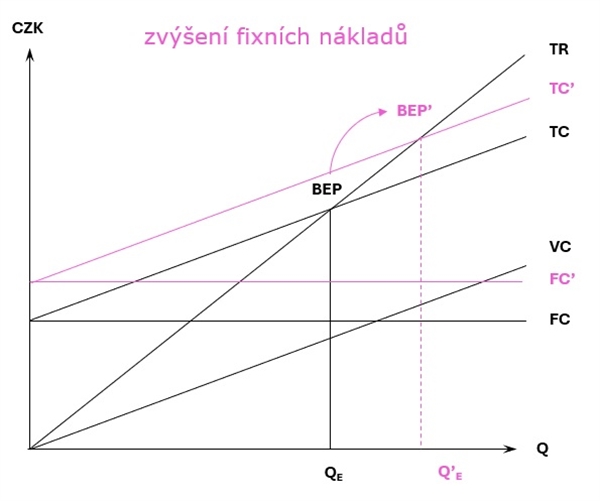

- zvýšení fixních nákladů (d)

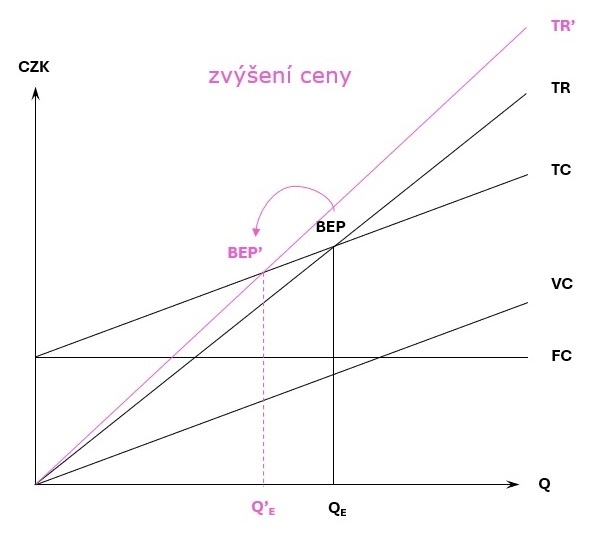

- zvýšení ceny (e)

c)

d)

e)

Limity analýzy bodu zvratu

Analýza bodu zvratu není samospásná a má samozřejmě určitá omezení. Často je obtížné rozdělit náklady na fixní a variabilní a průběh nákladů ani tržeb nemusí být lineární, protože podniky často využívají množstevní slevy, velkoobchodní tarify a zvýhodněné balíčky.

Analýza neukazuje tok hotovosti, ale vztahuje se výhradně na prodané produkty, takže nezohledňuje třeba produkci vyrobenou na sklad. Je navíc optimální pro jeden produkt, protože jakmile je portfolio složitější, je potřeba náklady rozpočítávat, vytvářet analýzu pro každý produkt zvlášť nebo pracovat se souhrnnými tržbami a ne s prodejem jednotlivých produktů.

I přes tato omezení je ale BEP analýza jednoduchá, přehledná, investoři jí rozumí a je ideální pro získání základního přehledu o nákladech a výnosech podniku.

Zaujali jsme vás? Pokračujte...

Od banky, od přátel, nebo přes crowdfunding? Kde vzít na rozjezd podnikání

Propisky s logem opravdu nestačí. Co je to marketing a jak ho správně dělat?

Nestíháme, potřebujeme lidi! Opravdu? Proč by měly firmy při rozšiřování týmu spíš brzdit

Kdy je sport skvělým byznysem a kdy ne? Čtěte v novém Finmagu

Je sport dobrý byznys? Bezpochyby. Když ale je řeč o olympiádě, není to tak jednoznačné. Pořadatelská města totiž stále víc a víc prodělávají. I miliardy dolarů.

Zdroj: Finmag

Zdroj: FinmagSPORTEM K BYZNYSU

Nejlépe placení sportovci? Michael Jordan, Tiger Woods, Christiano Ronaldo… • Proč se olympiáda stala globálním černým Petrem? • Jak se vrcholový závodník stane vrcholovým manažerem

BYZNYS JE HRA

„Nenapadlo by mě takovou firmu rozjíždět, kdybych neměl ADHD,“ říká Rosťa Novák o úspěšném Cirku La Putyka. • Proč Elonu Muskovi už není do smíchu • Zachránili barokní skvost, teď chtějí manželé Lazarowitz svůj zámek odkázat státu

Související témata

Související články