ESG skepticky: Proč měříme dobro skrze tuny amorfního textu?

Odkud se vzalo ESG a co je jeho úkolem? Co měří ESG skóre a které firmy nám díky němu ukazují správný směr? Ve zkratce se pod zkratkou ESG skrývá záchrana světa. Pro dotvoření představy můžete využít některý z mnoha veřejně dostupných zdrojů. V tomto článku se ale zaměříme na to, co vám propagační materiály neřeknou.

Mnoho z nás má za svého chlebodárce právnickou osobu spadající do větší nadnárodní skupiny, ať už jako velkého klienta, anebo přímého zaměstnavatele. Těm už bude možná trojice písmenek v nadpisu přinejmenším povědomá. Ty opravdu velké firmy ESG čím dál hlouběji začleňují do svých vizí, misí, strategií a v neposlední řadě i do oficiálního zákonného výkaznictví.

Nic jiného jim ani nezbývá, podle nové evropské směrnice o takzvaném nefinančním reportingu CSRD (Corporate Sustainibility Reporting Directive) budou muset už za rok 2024 přiznávat, jak přispěly k obecnému dobru.

Ale popořadě.

Nut/dná historie

Negativní dopad globalizovaného průmyslu na přírodní i lidské zdroje se na nadnárodní úrovni řešil už zhruba od půle 20. století. A k řešení ještě něco zbývá. Dostat se k dokonavému stavu bude obtížné, protože nikdo vlastně nechce úplně přijít o výhody plynoucí z takto rozvinuté organizace komerce. Nejde jen o příjemné zisky ze setrvalého tržního zhodnocování hypermobilního kapitálu, všechno prostě tak nějak funguje a zas tak moc nám zdánlivě nehrozí. To není málo. Ale masy jsou neklidné, polární medvědi hnědnou a ekonomické nůžky se stále nezavírají. Takže se musí v horních patrech vykazovat činnost jevící se záchranně.

Hledáte výhodný firemní úvěr? Klikněte ZDE.

Provedeme nejdříve krátkou rekapitulaci těchto snah. Začněme okolo roku 2000, kdy vzniká pod taktovkou tehdejšího generálního tajemníka Organizace spojených národů (OSN) Kofiho Annana iniciativa Global Compact. Jde o nezávazný pakt, jehož ambicí je přimět korporace světa dodržovat deset pravidel v oblastech lidských práv, pracovně právních vztahů, životního prostředí a protikorupční politiky.

Samé dobré věci.

ESG zásady pohledem bankéřů...

V roce 2004 pak Annan vyzývá finanční sektor (!) k sestavení sady pokynů a doporučení, s cílem integrace těchto pravidel do fungování kapitálových trhů. K realizaci záchrany planety byla vybrána skupina dvaceti peněžních institucí, včetně známých jmen jako Goldman Sachs, Deutsche Bank, Credit Suisse…

Výsledkem byla zpráva Who Cares Wins, kde tito financiéři vyjadřují přesvědčení, že „lepší zohlednění environmentálních, sociálních a správních faktorů nakonec přispěje k silnějším a odolnějším investičním trhům (!) a také k udržitelnému rozvoji společnosti“. Kromě toho, že jde o kousek textu fascinující svou bizarností, shrnula zpráva deset pravidel ze zadání do tří oblastí – Environment, Social a Governance = ESG.

Když se ale zeptáte bankéřů, jak zachránit svět, odpovědí vám nejdřív, jak zvýšit návratnost akcionářům. Záchrana světa je až druhotná. Proto žádají analytiky, společnosti, investory, správce majetku, finanční poradce, burzy, regulátory, a dokonce i neziskový sektor, aby jimi pojmenovanou problematiku ESG zohlednili ve svém budoucím počínání.

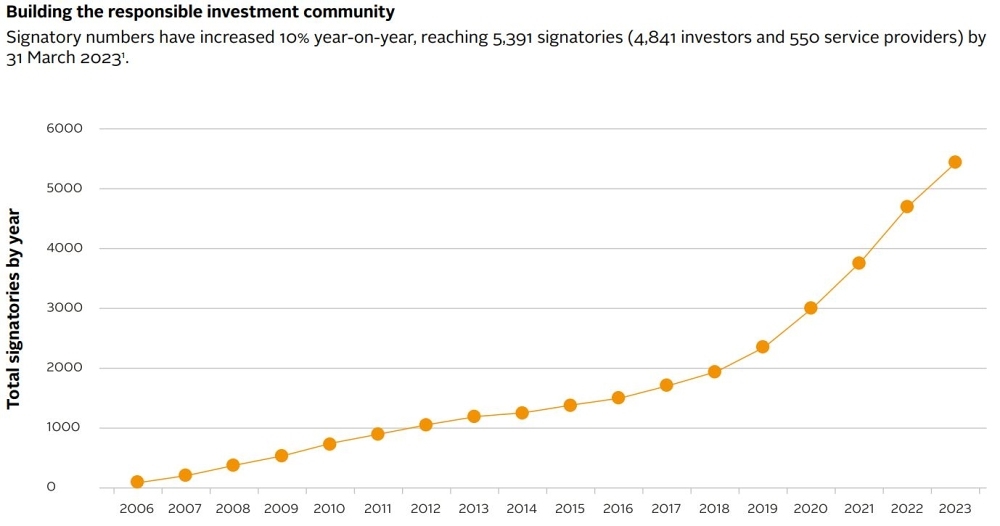

Následně roku 2006 vydala OSN novou zprávu titulovanou Zásady odpovědného investování (PRI). Ty podepsal Kofi Annan spolu se zástupci největších světových institucionálních investorů (asset managerů), tehdy reprezentujících přes 2 biliony dolarů (asi 71,7 bilionu Kč v dnešních cenách). Událost se nekonala nikde jinde, než na půdě Newyorské akciové burzy (NYSE), tj. na místě pro tento akt víc než symbolickém. Snaha nakonec vyústila v ustanovení iniciativy United Nations Principles for Responsible Investment (UNPRI), což je síť finančních institucí podporovaná (nikoliv řízená) OSN.

Nadále se tedy budeme bavit o odpovědném, udržitelném anebo též zásadovém investování. Členství v UNPRI je na dobrovolné bázi a mezi signatáři jsou především institucionální správci majetku (firmy, které investují peníze svých klientů do jiných firem prostřednictvím vlastních finančních produktů a služeb). Na svých stránkách UNPRI uvádí už přes 5000 členů a samozřejmě sem patří i těžké váhy jako BlackRock, Vanguard, State Street, Fidelity, UBS, JP Morgan, Morgan Stanley… Objem jimi spravovaných aktiv (jejich AuM) je dnes něco přes sto dvacet bilionů dolarů (2,8 trilionu Kč). To už stojí za pozornost.

Světová banka

Světová bankaČlenská báze a AUM iniciativy PRI od roku 2006 soustavně roste

„Tyto Zásady vycházejí z uvědomění, že finance sice pohánějí světovou ekonomiku, ale investiční proces nedostatečně reflektuje otázky životního prostředí, společenských dopadů a firemního řízení. To jsou principy udržitelného rozvoje,“ pronesl tehdy Annan. A položil tím základy frameworku dnes nazývaného ESG.

Zřejmě celou dobu věřil (OSN asi s ním) že tržní mechanismus dokáže vyřešit každý světový problém. Že kapitálové trhy mohou nasměrovat tok peněz směrem k udržitelnosti a finanční domy jsou u kormidla. Co tedy doposud nebyly schopny zajistit vlády, dokáže trh sám, budou-li jeho strážci osvíceně řídit tok kapitálu.

Člověku podobné víry to jistě dává smysl. Jenže ze shrnutí mise UNPRI je stále zřejmé, že na prvním místě je výnos a posílení finančního systému a to světové dobro je přidané až jaksi v druhém plánu.

Světová banka

Světová bankaHlavní cíle ESG skóre: vážně tu jde o šíření dobra...?

Průjem výkaznictví

O kterých to zásadách se tedy pořád mluví? UNPRI má jakožto sdružení „institucionálních správců majetku vůči svým beneficientům zákonnou informační povinnost (fiduciary duty), a proto se dělí o své přesvědčení, že ESG problémy mohou mít dopad na výkon investorských portfolií (v proměnlivé míře napříč firmami, sektory, třídami aktiv a v čase)“. Zároveň jsou toho názoru, že „aplikace zásad může vést k lepšímu sladění investorů se širšími úkoly společnosti“.

Jak tyto zásady konkrétně zní?

- Začleníme ESG otázky do investiční analýzy a rozhodovacích procesů.

- Budeme aktivními akcionáři a začleníme ESG otázky do vlastnických politik a praktik.

- Od subjektů, do kterých investujeme, budeme vyžadovat odpovídající zveřejňování informací o ESG otázkách.

- Budeme podporovat přijetí a implementaci Zásad v investičním odvětví.

- Budeme spolupracovat na zvýšení efektivity implementace Zásad.

- Budeme reportovat o svých aktivitách a pokroku v implementaci Zásad.

Jinými slovy, UNPRI vzývá zásady a tyto zásady hovoří opět o zásadách. Že jsou pro ně zásady zásadní, je ostatně zřejmé prakticky z jakéhokoli oficiálního dokumentu, kde se slovo Principles objevuje téměř na každé stránce. Už z něj však není možné zjistit, jak se dodržováním zásad stane světová ekonomika udržitelnější.

Součástí hned několika zásad je implementace ESG do firemního řízení a výkaznictví (disclosure) a odpovědní signatáři začínají u sebe. Podpisem charty se k tomu ostatně zavazují v bodě 6. Firmy mají odedávna zákonnou povinnost reportovat všechny možné finanční okolnosti svého fungování. Nově ale budou muset zavádět také nefinanční reporting.

Aswath Damodaran, všestranný odborník a kapacita v oblasti korporátních financí, známý také jako děkan valuace, je jedním z ostrých kritiků ESG. Hovoří o „disclosure diarrhoea“ (volně přeloženo průjem výkaznictví), kdy samotný rostoucí objem reportovaných dat i v rámci tradičních výkazů vede k progresivně menší informační hodnotě.

Přesto zásady lpí na zásadovém vykazování dalších skutečností. Zákonodárci musí být zákonitě vždy dva kroky pozadu, ale protože jim celý nadšeně aktivizovaný finanční sektor radí a pomáhá (zásada 5), postupně spatřují světlo světa nové stohy legislativy. Otázkou je proč?

Eko, bio, green, fair

Výsledkem toho všeho je právě direktiva evropské komise CSRD (Corporate Sustainibility Reporting Directive) vydaná v lednu 2023. Ta má za cíl definovat standardy, navýšit požadavky a stanovit další pravidla pro to, co a jak vykazovat ohledně korporátní odpovědnosti ve věcech udržitelnosti. Nová nařízení se postupně dotknou všech firem s výjimkou mikro podniků.

Jako první musí reportovat za rok 2024 finanční instituce. Aby ne, když s tím vším samy přišly. Pravidla mají investorům zajistit přístup k informacím nutným k posouzení dopadu aktivit dané firmy na lidské a přírodní zdroje. Informace jsou určeny investorům a jiným stakeholderům. To je módní slovo, které označuje všechny zainteresované, i těch, kteří nejsou intersováni finančně.

Sama direktiva (dostupná zde) začíná vzletnými slovy o Green Dealu jakožto nové růstové strategii EU. Ta má unii do roku 2050 transformovat v moderní a kompetitivní ekonomiku s nulovými čistými emisemi skleníkových plynů.

Jak ovšem demonstruje UNPRI, ESG je doménou asset managerů. A pro ně tato tři písmena představují především nový typ finančního produktu. Jde o nálepku, díky které je možné něco prodat dráž.

Podkladovým aktivem přitom zůstávají stále stejná firemní pasiva (dluhopisy a akcie) veřejně obchodovaných světových korporací. Nově každá firma obdrží „štítek energetické náročnosti“. Některé jsou zelenější, jiné méně. Jak uvádí Tariq Fancy, bývalý CIO udržitelného investování v BlackRocku, finanční sektor díky tomu může vytvořit nové schránky (fondy či strukturované produkty) obsahující staré známé firmy, které tu byly už dávno před ESG. Jen je zabalí zeleněji a vystaví v regálu BIO zboží.

Co však finanční sektor tvrdit nemůže, je to, že lepší ESG skóre znamená pro firmu vyšší zisky a pro akcionáře vyšší kapitálové zisky. Jak by taky mohl, odpovědnější přístup k podnikání přece musí něco stát. V ESG materiálech se proto vždy klade důraz na long-term hodnotu pro beneficienty, společnost a budoucí generace. Samozřejmě s důsledným používáním klíčových slovíček nejistoty, typických u dopředuhledných výkazů.

Tariq dále používá přirovnání k basketbalu, kde stačí k vítězství body. Obdobně ve hře na kapitalismus měří úspěšnost všeho zisky (finanční ukazatele). ESG zde vnucuje nový rozměr hodnocení, něco na způsob „fair play“, přestože skalním i rekreačním fanouškům / kapitalistům půjde vždy o body. Chabý příslib, že dodržování zásad by mohlo mít pozitivní dopad na výnosy, seriozní vlky z Wall Street spíše pobaví.

Naštěstí si velmi rychle můžeme tržní výnosnost ESG strategie (ticker ESGU, iShares Trust iShares ESG Aware MSCI USA ETF) porovnat s tradičním benchmarkem S&P500 (ETF ticker IVV, iShares Core S&P 500 ETF). Jednou je nahoře benchmark, jednou ESG, ale těžko jednoznačně tvrdit, že ESG vrací investorům více. Jak jinak, když (k 1. dubnu 2024) z celkových 288 firem v portfoliu ESG fondu je 260 i v portfoliu S&P fondu. A to včetně Exxon Mobilů, Chevronů, Coca Coly, Amazonu, Applu a dalších firem synonymních s šetrným čerpáním přírodních a lidských zdrojů.

Tradingview.com

Tradingview.comiShares S&P500 vs iShares ESG (260 z 288ti firem v portfoliu ESG je i v S&P500)

Myriáda podílových fondů s mandátem odpovědného investování tak může s pozicí v podobném ETF vypadat svatě a zároveň bude obstojně držet krok s benchmarkem. Vlk se nažere, koza je celá. To vše jen za 0,15% poplatek za správu ESGU oproti 0,03% u IVV. Tedy tolik zaplatí váš fond BlackRocku, vy samozřejmě zaplatíte vašemu fondu víc.

Co je to ESG skóre

Podívejme se ještě na to, jak si akciová firma vlastně zaslouží onu výsadu být zařazena do portfolia ESG ETF největšího institucionálního asset managera světa. Nemůže to přece být jen na bázi čestného slova. Chtělo by to nějaký způsob, jak jí vyhodnotit veškerou činnost v oblastech eko, socio a firemní samosprávy. Právě proto ji v současnosti vyjadřujeme jedním ESG skóre. Jakýmsi objektivizačním nástrojem. Jenže objektivita je tu jen zdánlivá.

Co to vlastně ESG skóre je? A co ono ESG skóre měří? Profesor Damodaran je k celému ESG už řádku let otevřeně kritický. „ESG vnímám jako koncept, který je založen na svatouškovství, je živen pokrytectvím a prodáván sofismem (záměrným používáním nejednoznačných či navádějících argumentů s cílem vytvořit v posluchači určitý dojem či přesvědčení, pozn. red.).“ Tvrdí, že na začátku mělo skóre veřejně propagovanou etiketu měření dobra či ctnosti.

Jestli ano, tyto stopy už není tak jednoduché dohledat. Prý se následně marketing přetavil do formule „ESG měří riziko“. Finanční sektor má ostatně rád všemožná rizika, prodejem služeb a produktů na jejich řízení se vcelku pilně zabývá už nějaký ten pátek. Aby ale mohlo být riziko řiditelné, musí být nějak objektivně kvantifikovatelné. Jenže to je v ESG vesmíru problém; už jen z metodologií ESG skóre není obtížné zjistit, že výsledný ukazatel je číslo zcela relativní.

Jako příklad nám poslouží dvě přední finančně-datové společnosti: Bloomberg a Refinitiv. Obě ve svých platformách (Terminal a Eikon) vyčíslují veřejně obchodovaným firmám ESG skóre, obě to dělají „proprietárně“ na základě veřejného reportingu firem, a obě zveřejňují i metodologii svých skóre, která se sice liší, ale je do značné míry podobná.

Refinitiv je mírně transparentnější. U obou providerů ale ve výsledku velmi jednoduše zjistíte, že onen proprietární vyhodnocovací systém je uniformní matice všech myslitelných „dobrostí a špatností“, které by hypoteticky nějaká firma mohla působit, bez ohledu na svůj obor podnikání. Některé špatnosti mají číslo a jednotku (například tuny emisí CO₂, počet zabitých zaměstnanců za rok, obrat z prodeje vepřového, procento manažerů minoritního etnika…). Jiné nabývají jen hodnot pravda / nepravda (například jestli má ředitel garantovaný zlatý padák, zda firma distribuuje pornografii či jestli je nějak spojena s jadernou municí).

Vstupními daty jsou nefinanční výkazy, které Bloomberg i Refinitiv musí napasovat na tyto své formuláře. Pak se provedou součty a odečty, jednotlivým kategoriím špatností se přidělí expertně posouzené váhy podle sektoru a u každého zkoumaného pilíře (E/S/G) vypadne jakési číslo, jehož znovu vážená suma dá finální super-skóre. Je tak zcela zjevné, že cokoliv výsledná čísla ukazují, jde o veskrze relativní měřítko v rámci klasifikace společnosti podle ekonomického odvětví. ESG skóre tudíž neměří dobrodiní dané firmy. Pouze ukazuje, které firmy umí hrát hru na ESG lépe a které hůř.

Ve výsledku tak může mezi ropnými firmami dostat známku A+ za environmentalistiku ta, která ve svém nefinančním výkaznictví uvede nejvíce nových směrnic o třídění odpadu na svých pracovištích. D- bude mít ta, která měla jako poslední ropnou havárii, kterou se nepodařilo ututlat. A nikoho jistě nepřekvapí, že čím větší je firma, tím více prostředků může obětovat ekonomicky podružným aktivitám zvyšujícím ESG skóre.

Proto například mnoho tradičních energetických korporací investuje do provozování sdílených bicyklů, nabíjecích stanic, tradingu emisních povolenek… Jak málo stačí a i z našeho polostátního provozovatele hnědouhelných elektráren je „eko hvězda“.

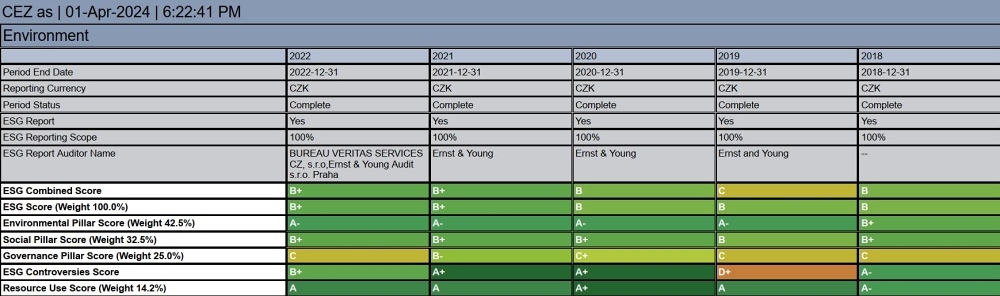

Refinitiv

RefinitivEko-pilíř ESG skóre našeho národního ekošampiona ČEZ se s lety setrvale zlepšuje.

Firmy jsou k podobně teatrálním prezentacím vlastní prospěšnosti tlačeny minimálně ze dvou stran: proxy hlasováním zásadových asset managerů na valných hromadách a stále vznikající regulací. V Evropě je to v současnosti kromě zmiňované CSRD ještě například o EUGBR o zelených dluhopisech nebo SFDR o výkaznictví udržitelnosti ve finančním sektoru. Společné pro všechny tyto direktivy je hra na ESG s kořeny v „zásadách“.

Suma sumárum, ESG skóre je přiřazované veřejně obchodovaným akciím na základě jejich relativní pozice v žebříčku podobných firem. Firmy se v žebříčku umísťují na základě své škodlivosti nebo prospěšnosti, což hodnotí finanční datové a ratingové agentury, ale jen velmi hrubě, pochybně a relativně. Jestli takto stanoveným skóre lze řídit tok kapitálu směrem k ekologické a společenské udržitelnosti interkontinentálního průmyslu a obchodu, je tak přinejmenším sporné. Obzvláště proto, že vaší koupí i té nejvýtečnější ESG akcie nebo dluhopisu k žádnému odpovědnému směřování toku kapitálu do udržitelných aktivit vybrané firmy nedochází; kupujete ji na sekundárním trhu od tržního market makera, který algoritmicky rýžuje bid/ask spread.

Jak říká Damodaran: „You create a game, people are going to game it.“ (Když vytvoříte hru, lidé ji začnou hrát)

Zaujali jsme vás? Pokračujte...

ESG reporting se netýká jen velkých. Co se chystá na malé a střední firmy?

ESG jako bič na velké i malé. Brusel dál přitvrzuje, chystá se uregulovat firmy k smrti

Udržitelnost, nebo greenwashing? Odpovědné firmy mohou získat konkurenční výhodu

Kdy je sport skvělým byznysem a kdy ne? Čtěte v novém Finmagu

Je sport dobrý byznys? Bezpochyby. Když ale je řeč o olympiádě, není to tak jednoznačné. Pořadatelská města totiž stále víc a víc prodělávají. I miliardy dolarů.

Zdroj: Finmag

Zdroj: FinmagSPORTEM K BYZNYSU

Nejlépe placení sportovci? Michael Jordan, Tiger Woods, Christiano Ronaldo… • Proč se olympiáda stala globálním černým Petrem? • Jak se vrcholový závodník stane vrcholovým manažerem

BYZNYS JE HRA

„Nenapadlo by mě takovou firmu rozjíždět, kdybych neměl ADHD,“ říká Rosťa Novák o úspěšném Cirku La Putyka. • Proč Elonu Muskovi už není do smíchu • Zachránili barokní skvost, teď chtějí manželé Lazarowitz svůj zámek odkázat státu

Často kladené otázky

ESG je zkratka pro tři anglická slova: environmental, social a governance, což jsou tři hlavní oblasti, na které se zaměřuje koncept udržitelného a odpovědného investování. Tento přístup hodnotí firmy nejen na základě jejich finanční výkonnosti, ale také na základě toho, jaký má jejich činnost vliv na životní prostředí a společnost a jaký mají způsob řízení.

Hlavní zásady UNPRI (United Nations Principles for Responsible Investment) jsou následující: 1. Začlenění ESG otázek do investiční analýzy a rozhodovacích procesů – investoři by měli zohledňovat ESG faktory při hodnocení investičních příležitostí. 2. Akcionáři by se měli aktivně zapojovat do dialogu s firmami a vést je k odpovědnému chování. 3. Potenciální investoři by měli od firem vyžadovat zveřejňování relevantních informací o ESG zásadách a opatřeních. 4. Investoři by měli podporovat širší přijetí a implementaci těchto zásad v celém investičním odvětví. 5. Investoři mají spolupracovat s dalšími účastníky trhu, aby zvýšili efektivitu implementace zásad. 6. Investoři by měli aktivně informovat o tom, jak na implementaci zásad pracují a jakých výsledků dosahují.

ESG skóre je hodnocení, které měří, jak dobře firma nebo organizace plní kritéria v oblastech environmentální (Environmental), sociální (Social) a správní (Governance) odpovědnosti. ESG skóre je často používáno investory, aby posoudili rizika a příležitosti spojené s udržitelností a odpovědným podnikáním dané firmy. Je ovšem důležité si uvědomit, že ESG skóre je relativní a může se lišit mezi různými poskytovateli, protože každá agentura může mít jinou metodiku a váhování kritérií. Proto je dobré se podívat na více zdrojů a porovnat výsledky.

Dopad ESG na finanční výkonnost firem je komplexní a může se lišit v závislosti na mnoha faktorech, jako jsou odvětví, geografická poloha a strategie firmy. Mezi pozitivní dopady dobrého ESG skóre patří lepší reputace u zákazníků i investorů. Firmy dodržující standardy ESG, můžou mít i přístup k financování za výhodnějších podmínek. Na druhou stranu může být zavádění a udržování ESG strategií nákladné. Různé studie ale ukazují, že firmy s vysokým ESG skóre často dosahují lepších finančních výsledků

Související témata

Související články